中國消費者終于進入了“成年期”。長期以來拉動中國經濟增長的“兩架馬車”投資和出口雙雙陷入困境,但消費者熱情不減。目前個人消費已成爲中國經濟增長的主要驅動力。

經濟學人智庫(The Economist Intelligence Unit)預測,未來15年間中國個人消費的年均增速将達到5.5%,在中國整體經濟中的份額将接近50%,将會比當前歐盟的消費總量還要高。

這份報告對國内31個省和近300個地級市進行分析,揭示中國消費市場的發展趨勢,展示在未來15年中,随着越來越多的消費者邁入中産階級群體,中國的收入分配會發生怎樣的巨變,哪些地區的高收入人群最爲集中以及消費市場中的哪些部門将迎來“騰飛”。

預計未來15年中國中等收入人口将會激增,中低收入人口比例将大幅下降,這對消費習慣和支出将有重大影響。同時,高收入消費者的人數在2015年較小基數的基礎上将會強勁增長。

但要注意這是不同收入群體此消彼長的結果,因爲原來的不少低收入人群會進入中低收入,而中低收入者也會有相當多的人進入中高收入階層。各收入群體規模的變化會催生出龐大的消費轉型和升級需求。

高收入消費者2015年僅占總人口比例的2.6%,但這個群體的增速會超過其他任何收入群體。他們擁有的高購買力爲高端品牌消費、國際旅遊業和金融服務業的發展提供了寶貴的機遇——這些領域的需求已呈現出強勁的增長勢頭。

預計,2030年中國将呈現出很多中産階級社會的特點。中等收入人群将占人口的約四分之三,而其中中低收入和中高收入的水平會存在很大差距。低收入人群的減少值得肯定,但财富不平等現象将長期存在,忽視落後人群可能會造成社會隔閡。

眼下的中國,一個經常被年輕人吐槽的現實是:北上廣深攝取了太多資源,但房價高得驚人、戶籍門檻難以逾越。大家在大城市很難安定下來,而家鄉又往往資源有限,收入較低,吸引力不足,很多人因此陷入了“融不進大城市”、又“回不去家鄉”的無奈狀态。

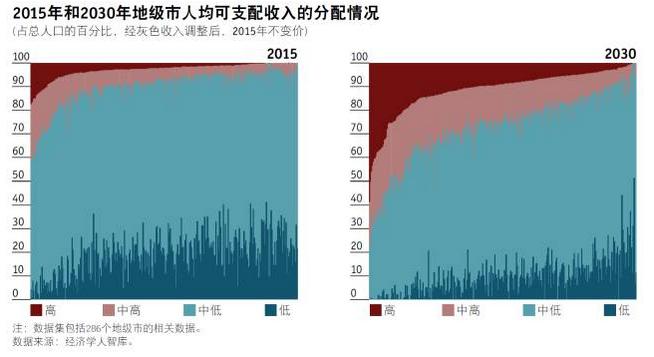

然而,這樣的狀況還将延續。2015年約有60%的高收入人群和48%的中高收入人群集中在最富的20個城市中。盡管到2030年時這兩項數據将分别降至56%和35%,中高收入消費群體分布略有擴大,富裕的城市增多了,但是,這離政府的目标——提振較小的三、四線城市的發展,仍有差距。

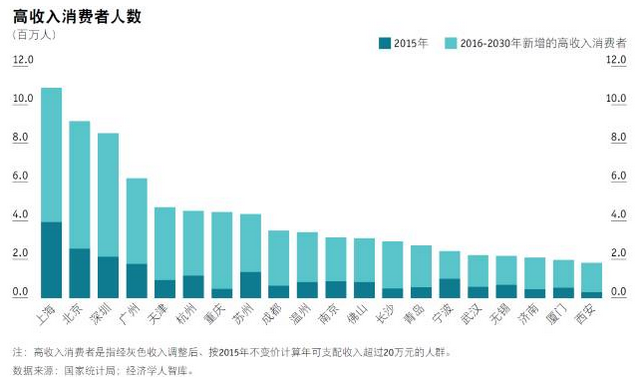

深入觀察現在最富的20個城市可以得出一些有趣的結論。北上廣深等一線城市會保持收入的領先優勢,這些城市在未來15年内高收入消費者的人數将會翻一番。上海的高收入人群數量将邁過1,000萬人大關(占全市人口的43.2%),東部沿海地區的二線城市緊随其後。

不過高收入群體增長最快的将是内陸城市。未來15年,成都、西安和長沙等内地省會城市也會實現高增長。這三個城市憑借廉價勞動力和土地吸引沿海工業轉移,從而帶動了收入、就業和财富的增長。這意味着在大都市圈以外,仍有相當數量的城市對高附加值貨物和服務有着潛在需求。

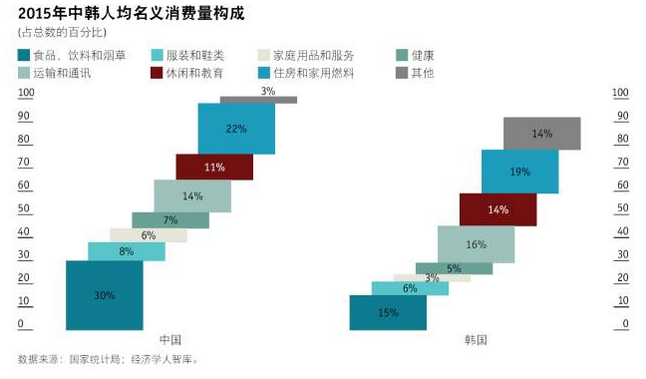

過去十年裏,中國人的消費模式已經發生重大變化。最爲顯著的一點是基本生活必需品的支出份額下降。國家統計局數據顯示,食品、飲料和煙草等項上的平均名義消費支出占比從2005年的37%下降至2015年的30%。這也符合國際趨勢:随着收入的增長,消費支出的種類也會增多。

将國内消費支出情況與韓國做比較頗具啓發價值。作爲一個富裕國家,韓國的經濟增長已過渡到更多依賴消費拉動的階段。韓國的家庭支出中,生活必需品支出占比較低,遠低于中國的30%。中國未來很可能也會如此。

根據和韓國比較的結果,随着食品支出占比的降低,中國最有可能出現增長的項目将包括交通、通信、休閑和教育等,但膨脹的房地産市場卻是中國消費結構調整的攔路虎。

其實,按人均消費來衡量,中國仍處于發展初期,大緻相當于2000年代馬來西亞的水平,仍處于接近但尚未進入加速發展的階段。随着未來幾年裏可自由支配支出的強勁增長,消費轉型向價高質優産品的潛力也更大。

特别是金融服務在未來的增長潛力十分可觀。随着中高收入和高收入消費者數量的增長,包括保險和财富管理在内的金融服務業會迎來一個高速增長期。國有銀行系統長期以來一直專注于爲地方政府和國有企業提供信貸便利,在滿足消費者需求方面着力不多。不過金融自由化已爲消費者開拓了新的渠道和選項。互聯網金融和非銀行财富管理行業呈現出如火如荼的增長态勢。

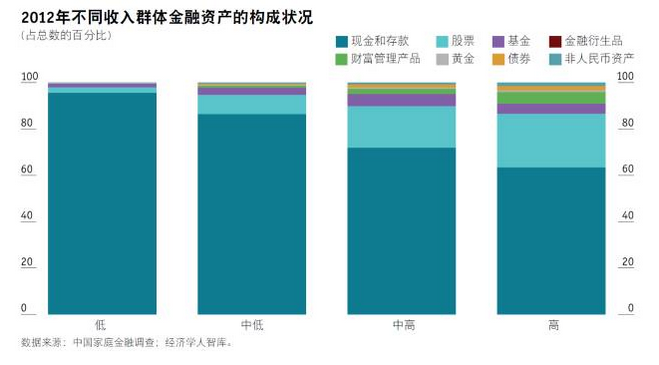

調查結果顯示,2012年個人持有的金融資産平均價值爲120,000元,76%爲現金和活期存款。收入水平越高,投資複雜金融産品的人就越多,包括股票、基金和理财産品(WMP)等。

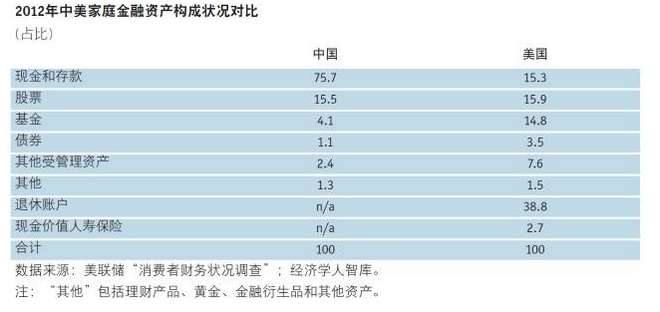

通過和美國的對比可以一定程度上預見中國金融行業未來的發展趨勢。我們發現,一般中國家庭的現金和存款占比要比美國高得多。中美家庭股票類金融資産占比看似差不多,但美國家庭實際投資于股票的資産要更多。因爲很大一部分家庭财富儲存在401k或個人退休賬戶(IRA)等退休基金裏,這些基金都可提取出來投資股票、債券及其他證券。

金融服務的需求增長迅猛,其發展前景取決于供給側改革(主要涉及政府過度監管)能否迅速推進從而發揮市場潛力。值得密切關注的一個方面将是政府是否會放寬對購買海外債券和股票的限制。

中國的消費經濟将進入一個令人鼓舞的增長期。中國未來龐大的中産階級是一個極具誘惑力的畫面,但充分發揮個人消費的潛力并不會一蹴而就。

與此同時,盡管中國包括電子商務在内的部分消費經濟部門活力充沛、扮演着全球領軍者角色,但其他領域則仍受制于政府的過度幹預。如果能夠開放媒體、金融服務和電信等國家主導的服務行業并強化競争,改善消費市場就将大有可爲。

中國在政策方面的改變可能會進程緩慢,這就要求企業對不利因素保持警覺,監控風險。過去中國的經濟增長有賴于利用政府的雄厚财力确保投資,而未來經濟的持續發展将取決于如何滿足不斷壯大、消費需求日益提高的中産階級。

本文摘編于經濟學人智庫報告《中國消費者2030年面貌前瞻》。文章爲作者獨立觀點,不代表JIC投資觀察立場。

Copyright © 2025中國建投. All Rights Reserved

京公網安備 11010102004165號

京公網安備 11010102004165號